Undang-undang Pelaburan Asing mengetepikan masalah struktur VIE, tetapi membiarkan kemungkinan untuk VIE dengan klausa catch-all.

Struktur VIE biasanya digunakan untuk mengelakkan sekatan pelaburan asing China di beberapa sektor sensitif. Kesahan dan kestabilan struktur VIE selalu menjadi tumpuan pelabur asing. Namun, Undang-Undang Pelaburan Asing RRC yang diundangkan pada bulan Maret 2019 tetap diam mengenai apakah struktur VIE harus dimasukkan dalam skop peraturan pelaburan asing. Catatan ini akan memberikan pengenalan asas mengenai struktur VIE, dan secara ringkas akan mengkaji evolusi perundangan masalah ini dalam Undang-Undang Pelaburan Asing dan meramalkan sikap pengawalseliaan di masa depan.

I. Pengenalan Ringkas Struktur VIE

1. Penerapan Struktur VIE di China

Entiti kepentingan berubah ("VIE") adalah istilah yang pertama kali digunakan oleh Lembaga Piawaian Perakaunan Kewangan Amerika Syarikat (FASB) dalam Tafsiran No.46. Di China, Struktur VIE juga disebut sebagai "kontrol berdasarkan perjanjian", yang berarti entitas asing yang tersenarai mengendalikan syarikat China melalui serangkaian pengaturan kontrak, untuk menghindari pembatasan dan peraturan China pada pintu masuk awal investasi asing, penggabungan dan pengambilalihan asing, dan penyenaraian di luar negara.

Di China, mod ini pertama kali digunakan pada tahun 2000. Pada masa itu, syarikat berita Internet China Sina tersenarai di Amerika Syarikat, yang menjadikan dirinya syarikat pelaburan asing. Untuk mengelakkan sekatan pemerintah China terhadap pelaburan asing dalam industri telekomunikasi bernilai tambah, Sina mengadopsi struktur VIE.

Dalam sepuluh tahun berikutnya, struktur VIE menyediakan model matang bagi syarikat Internet China (Tencent, Baidu, Youku, RENN, Jiayuan, Tudou, dll.) Untuk berjaya disenaraikan di Amerika Syarikat, dan juga menjadi senjata ajaib syarikat Internet China untuk operasi modal di luar negara.

Oleh itu, VIE memainkan peranan penting dalam pengembangan industri di mana pelaburan asing dibatasi, seperti industri Internet. Sekiranya kesahan model ditolak, sekatan ini boleh menyebabkan perlambatan atau bahkan stagnasi banyak industri terhad pelaburan asing. Akibatnya, pemerintah China dan pihak berkuasa pengawas selalu secara tidak langsung mengakui kesahihan model VIE.

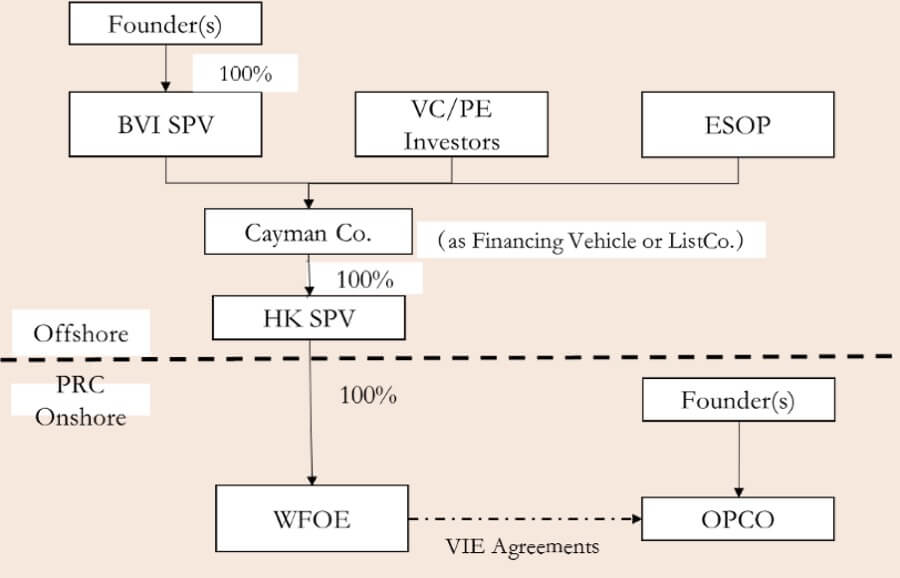

2. Struktur VIE Khas

Struktur VIE khas biasanya merangkumi empat bahagian utama berikut.

- Sebuah syarikat China bekerja sebagai syarikat operasi domestik yang sebenarnya ("OPCO"), menjalankan perniagaan di mana pelaburan asing dilarang atau dibatasi, tetapi memerlukan pembiayaan atau penyenaraian luar negeri.

- Pengasas syarikat itu secara amnya menubuhkan sebuah syarikat di Kepulauan Virgin Britain sebagai pemegang saham (BVI SPV), dan sebuah syarikat ("Cayman Co.") di Kepulauan Cayman untuk penyenaraian di masa depan ("ListCo."). Sebelum disiarkan di depan umum, Cayman Co., sebagai platform pembiayaan ("Financing Vehicle"), juga dapat memperkenalkan para investor kewangan ("VC / PE Investors") untuk mengumpulkan dana untuk pengembangan perusahaan. Pada masa yang sama, Cayman Co. juga akan menyusun rancangan pemilikan saham pekerja (“ESOP”). Cayman Co. selanjutnya akan menubuhkan anak syarikat yang dimiliki sepenuhnya di Hong Kong (“HK SPV”). Kemudian HK SPV akan menubuhkan syarikat milik sepenuhnya asing ("WFOE") di China.

- WFOE akan menandatangani serangkaian perjanjian ("Perjanjian VIE") dengan OPCO dan pemegang sahamnya, termasuk "Perjanjian Ikrar Ekuiti", "Perjanjian Operasi Perniagaan", "Perjanjian Perkhidmatan Eksklusif", "Perjanjian Pengundian Dipercayai", dan "Pilihan Eksklusif Perjanjian ”, dll. Walaupun tidak ada kawalan ekuiti langsung antara WFOE dan OPCO, dengan menyimpulkan Perjanjian VIE, WFOE sebenarnya dapat mengendalikan OPCO dan memperoleh keuntungan dari operasi OPCO.

- Melalui perjanjian ini, Cayman Co. akhirnya mengawal OPCO dan pemegang sahamnya, menjadikannya beroperasi sesuai dengan kehendak Cayman Co., dan memastikan keuntungan operasi OPCO akan dipindahkan ke Cayman Co. di luar negara setelah pembayaran cukai.

II. Undang-undang Pelaburan Asing Menetapkan Selain Isu Struktur VIE

Kementerian Perdagangan menyiarkan Undang-Undang Pelaburan Asing RRC (draf untuk komen) pada Januari 2015 ("Draf Komen 2015"). Dalam Draf Komen 2015, Struktur VIE diakui dengan jelas sebagai kaedah pelaburan asing, sehingga dimasukkan dalam peraturan pelaburan asing. Pasal 15 menetapkan bahwa investor asing mengendalikan atau memegang hak perusahaan domestik melalui kontrak, amanah atau metode lain akan dianggap sebagai investasi asing, dan itu tunduk pada ketentuan tentang pintu masuk awal, tinjauan keamanan, dan pelaporan informasi di Undang-undang Pelaburan Asing. Pasal 18 menetapkan bahwa "kontrol" termasuk metode seperti perjanjian, kepercayaan, atau cara lain yang dapat memberikan pengaruh yang menentukan pada bisnis, keuangan, personel, atau teknologi.

Namun, Undang-Undang Pelaburan Asing (RUU) RRC yang disiarkan pada 23 Disember 2018 ("Draf 2018") tidak menyebutkan Struktur VIE pada 2015 Draf untuk Komen. Sebagai gantinya, klausa baru mengenai kaedah pelaburan asing ditambahkan: "Pelabur asing melabur di China dengan kaedah lain yang ditentukan oleh undang-undang, peraturan pentadbiran atau ketentuan Dewan Negara". Dengan kata lain, ketika UU Pelaburan Asing 2019 mengikuti teks Draf 2018, keabsahan Struktur VIE dan peraturannya ditangguhkan lagi.

III. Harapan Peraturan Masa Depan

Undang-undang Pelaburan Asing menghindari untuk menetapkan keabsahan dan mod peraturan dari Struktur VIE, tetapi membiarkan kemungkinan untuk VIE dengan klausa catch-all. Namun, kami percaya bahawa pihak berkuasa pentadbiran hanya dapat menetapkan pilot peraturan di sektor sensitif tertentu untuk mencegah keadaan sekatan pelaburan di bidang ini, seperti dalam pendidikan swasta (yang akan diperkenalkan secara terperinci dalam Siri Undang-Undang Pelaburan Asing -07); tetapi mungkin tetap diam mengenai kesahihan Struktur VIE di kebanyakan kawasan lain.

Foto oleh Roman Voronin (https://unsplash.com/@imvoronin) di Unsplash

Penyumbang: Xiaodong Dai 戴晓东