Catatan ini meneliti indikator "Melindungi Pelabur Minoriti" dalam Laporan Melakukan Perniagaan 2020 Kumpulan Bank Dunia, mengukur kekuatan perlindungan undang-undang China terhadap pelabur minoriti.

Indikator "Melindungi Pelabur Minoriti" adalah salah satu daripada sepuluh petunjuk teratas dalam Doing Business Report 2020 (selanjutnya disebut sebagai "Laporan 2020") yang diterbitkan oleh World Bank Group. China menduduki tempat ke-28 dalam topik "Melindungi Pelabur Minoriti" dalam Laporan 2020, masing-masing naik 36 tempat dari 2019 dan 91 tempat dari 2018. Artikel di bawah ini akan menganalisis kemajuan besar yang telah dicapai oleh China dalam perlindungan pelabur minoriti dalam Laporan 2020, untuk mengukur kekuatan perlindungan undang-undang China terhadap pelabur minoriti dengan betul.

I. Apakah metodologi untuk indikator "Melindungi Pelabur Minoriti"?

Indikator "Melindungi Pelabur Minoriti" memfokuskan pada bagaimana pelbagai ekonomi dapat secara wajar melindungi hak sah pelabur minoriti dalam urusan diri pengarah dengan konflik kepentingan yang ketara. Metodologi berdasarkan Undang-undang dan Ekonomi Urus Diri ditulis oleh Simeon Djankov dan sarjana lain pada tahun 2008. [1] Untuk menjadikan data sebanding di seluruh ekonomi, Kumpulan Bank Dunia menilai sejauh mana pelabur minoriti dilindungi dari konflik kepentingan dalam kes yang sama melalui analisis soal selidik.

Dalam kes ini, [2] Tuan. James memiliki 90% Penjual dan 60% Pembeli. Pembeli adalah syarikat tersenarai dengan lembaga pengarah, ketua pegawai eksekutif (CEO) dan lembaga pengawas. Pembeli belum mengadopsi peraturan perundang-undangan atau perundangan khusus yang melampaui syarat minimum undang-undang yang berlaku. James adalah pengarah Pembeli dan melantik dua pengarah lain di dewan lima orang Pembeli. Penjual mengendalikan rangkaian kedai perkakasan runcit dengan armada trak yang tidak digunakan. James mencadangkan agar Pembeli membeli armada trak yang tidak digunakan untuk meningkatkan penjualan dengan harga sama dengan 10% aset Pembeli dan lebih tinggi daripada nilai pasaran. Dalam urus niaga ini, semua persetujuan yang diperlukan diperoleh dan semua pendedahan wajib dibuat (iaitu transaksi tersebut tidak dilakukan secara palsu). Oleh kerana urus niaga tersebut menyebabkan kerugian kepada pembeli, para pemegang saham mengajukan tuntutan terhadap Encik James, CEO, dan para pengarah yang menyetujui transaksi tersebut.

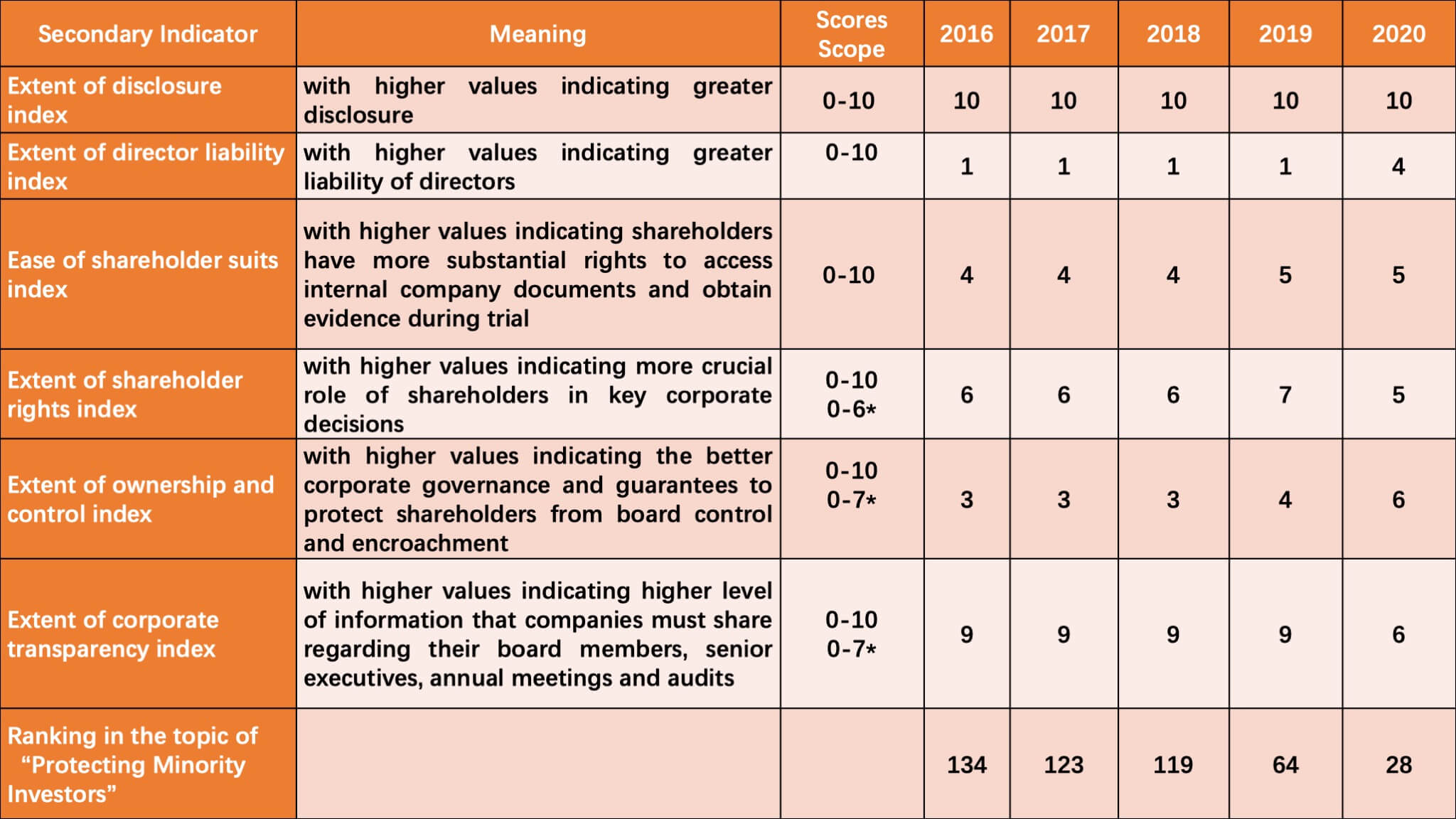

Berdasarkan model kes yang disebutkan di atas, Kumpulan Bank Dunia mengukur secara komprehensif perlindungan pelabur minoriti dalam urus niaga kendiri pengarah melalui kombinasi penunjuk sekunder, seperti tahap indeks pendedahan, tahap indeks tanggungjawab pengarah, dan kemudahan pemegang saham sesuai dengan indeks, termasuk lebih daripada empat puluh isu. Sila dapatkan skor China dalam topik "Melindungi Pelabur Minoriti" dalam lima tahun terakhir seperti di bawah.

(* menunjukkan skop skor berbeza yang digunakan dalam Laporan 2020)

Seperti yang dapat dilihat, skor China mengenai topik "Melindungi Pelabur Minoriti" telah menunjukkan arah aliran meningkat yang stabil dalam beberapa tahun terakhir. Dan terutama dalam Laporan 2019 dan dalam Laporan 2020, China telah mencapai peningkatan yang lebih pesat. Secara khusus, China telah mencapai tahap penuh dalam indeks pendedahan selama lima tahun berturut-turut, menunjukkan bahawa sistem pendedahan dalam urusan kendiri para pengarah telah bertambah baik di China. Secara perbandingan, China kehilangan poinnya terutama dalam tahap indeks tanggungjawab pengarah dan kemudahan indeks saman pemegang saham.

II. Sumbangan undang-undang dan peraturan China yang baru diubah untuk peringkatnya dalam Laporan 2020

Sebenarnya, berdasarkan metodologi tersebut, China dengan teliti mempelajari indikator Bank Dunia, belajar dari sistem perundangan yang berlaku dan membuat pindaan adaptif terhadap undang-undang dan peraturan yang relevan, yang merupakan sebab utama mengapa China telah mencapai kemajuan besar dalam "Melindungi Pelabur Minoriti "petunjuk dalam dua tahun kebelakangan. Perinciannya adalah seperti berikut:

1. Adakah bukti ketidakadilan, konflik kepentingan atau ganti rugi mencukupi untuk menanggung Encik James bertanggung jawab atas kerosakan yang disebabkan oleh transaksi tersebut kepada syarikat?

Sesuai dengan soal selidik yang dirancang oleh Kumpulan Bank Dunia, skor 0 diberikan jika Mr James tidak dapat dipertanggungjawabkan atau hanya boleh dipertanggungjawabkan kerana penipuan, niat buruk atau kecuaian berat; 1 sekiranya Encik James boleh dipertanggungjawabkan hanya jika dia mempengaruhi persetujuan transaksi atau cuai; 2 sekiranya Encik James boleh dipertanggungjawabkan apabila transaksi tersebut tidak adil atau memudaratkan pemegang saham.

China tidak mencatat masalah ini dalam Laporan 2018 dan Laporan 2019, kerana Kumpulan Bank Dunia percaya bahawa menurut Peraturan Penyenaraian Bursa Saham Shanghai规则 上海 证券交易所 股票 上市 here, yang selanjutnya disebut sebagai "Peraturan Penyenaraian"), urus niaga pihak berkaitan harus disetujui oleh rapat umum pemegang saham, dan James, sebagai pemegang saham dengan konflik kepentingan, harus menjauhkan diri dari pemungutan suara; walaupun urus niaga hanya memerlukan persetujuan ahli lembaga pengarah, James juga tidak boleh mengundi dalam mesyuarat dewan. [3] Singkatnya, James tidak mengambil bahagian dalam pemungutan suara dan tidak merosakkan kepentingan pemegang saham lain dengan "memanfaatkan afiliasinya", sehingga dia tidak dapat dipertanggungjawabkan. [4]

Namun, China tidak lagi kehilangan poin dalam Laporan 2020, kerana Mahkamah Agung Rakyat (SPC) mengeluarkan "Ketentuan mengenai Beberapa Masalah Mengenai Penerapan Undang-Undang Perusahaan Republik Rakyat China (V)"(关于 适用 《中华人民共和国 公司法》 若干 问题 的 规定 (五), yang selanjutnya disebut sebagai"Pentafsiran Kehakiman Undang-Undang Syarikat (V)") Pada tahun 2019. Artikel Satu menetapkan bahawa kepuasan prosedur undang-undang tidak dapat mengecualikan para pengarah dari kewajiban dalam urusannya sendiri. Oleh itu, masalah membuktikan "mengambil keuntungan dari gabungan" diselesaikan, yang memungkinkan untuk menanggung tanggungjawab James.

2. Mesti Tuan James membayar ganti rugi atas kerugian yang ditimbulkan kepada Pembeli atas tuntutan berjaya oleh pemegang saham?

Seperti disebutkan di atas, James tidak dapat dipertanggungjawabkan di China dalam Laporan 2018 dan 2019, dan upaya pengadilan berikutnya, seperti membayar ganti rugi, tidak tersedia. Hasilnya, dalam isu ini, China masih mendapat skor 0 dalam dua tahun tersebut. Namun, sesuai dengan Artikel Satu dalam Penafsiran Kehakiman Undang-Undang Perusahaan (V), James, sebagai pemegang saham pengendali dan pengarah yang berminat, dikenakan kewajiban yang meningkat, sehingga China mendapat skor dalam isu ini dalam Laporan 2020.

3. Bolehkah pemegang saham menyingkirkan ahli lembaga pengarah tanpa sebab sebelum berakhirnya tempoh mereka?

China kehilangan poin dalam isu ini dalam Laporan 2018 dan 2019, kerana menurut Undang-undang Syarikat RRC and Garis Panduan Artikel Pertubuhan Syarikat Tersenarai (上市 公司 章程 指引, [5] yang selanjutnya disebut "Pedoman") yang dikeluarkan oleh Suruhanjaya Pengawalseliaan Sekuriti China (CSRC), para pemegang saham berhak untuk menukar pengarah hanya dengan syarat ada alasan besar untuk perubahan atau peristiwa pencetus tertentu berlaku, seperti peletakan jawatan pengarah. Dengan mengubah peraturan dan peraturan yang berlaku, diperjelaskan bahawa para pengarah dapat disingkirkan oleh pemegang saham sebelum berakhirnya jangka masa mereka. [6] Oleh itu, China mendapat markah dalam isu ini dalam Laporan 2020.

4. Adakah anak syarikat dilarang memperoleh saham yang dikeluarkan oleh syarikat induknya?

Oleh kerana China tidak mempunyai peraturan khusus untuk masalah yang relevan sebelumnya, jawaban China untuk masalah ini adalah "Tidak" dalam Laporan 2018 dan 2019. Atas sebab ini, Bursa Saham Shanghai menyemak Peraturan Penyenaraiannya pada tahun 2019, [7] mendorongnya dengan beberapa pengecualian , dilarang bagi anak syarikat syarikat tersenarai untuk memperoleh saham yang dikeluarkan oleh syarikat tersenarai itu sendiri.

5. Mesti Pembeli membayar dividen yang dinyatakan dalam tempoh maksimum yang ditetapkan oleh undang-undang?

Sebelumnya, rancangan pengagihan dividen ditentukan mengikut budi bicara syarikat itu sendiri, [8] dan undang-undang tidak secara jelas menentukan had masa pembahagian dividen, jadi China gagal mencatat masalah ini dalam laporan sebelumnya.

Menurut Artikel 4 dari Pentafsiran Kehakiman Undang-Undang Syarikat (V) dan Artikel 154 dari Garis Panduan, jelas bahawa pengagihan dividen syarikat yang tidak tersenarai mesti diselesaikan dalam masa satu tahun pada tarikh pengumuman, sementara syarikat yang disenaraikan harus menyelesaikan pembahagian dividen dalam dua bulan setelah persetujuan mesyuarat agung pemegang saham. Hasilnya, China juga mendapat perhatian dalam isu ini dalam Laporan 2020.

III. Apa yang masih perlu diperbaiki oleh China

Kesimpulannya, karena pengubahsuaian peraturan dan undang-undang yang relevan, skor China dalam topik "Melindungi Pelabur Minoriti" telah bertambah baik, dan peringkatnya dalam Laporan 2020 melampaui Amerika Serikat (36), Perancis (45) dan Jepun ( 57) untuk pertama kalinya dalam topik ini. Namun, perlu juga disedari bahawa China masih mempunyai kekurangan dan bidang untuk peningkatan selanjutnya. Sebagai contoh, China telah gagal mencetak gol dalam beberapa isu selama tiga tahun berturut-turut, seperti "Bolehkah pemegang saham meminta pengarah lain bertanggung jawab atas kerosakan yang disebabkan oleh transaksi kepada Pembeli", "Harus Tuan James membayar balik keuntungan yang dihasilkan dari transaksi tersebut setelah berjaya tuntutan oleh pemegang saham? "," Bolehkah mahkamah membatalkan urus niaga atas tuntutan berjaya oleh pemegang saham? " dan "Adakah dilarang melantik individu yang sama dengan Ketua Pegawai Eksekutif dan ketua lembaga pengarah?".

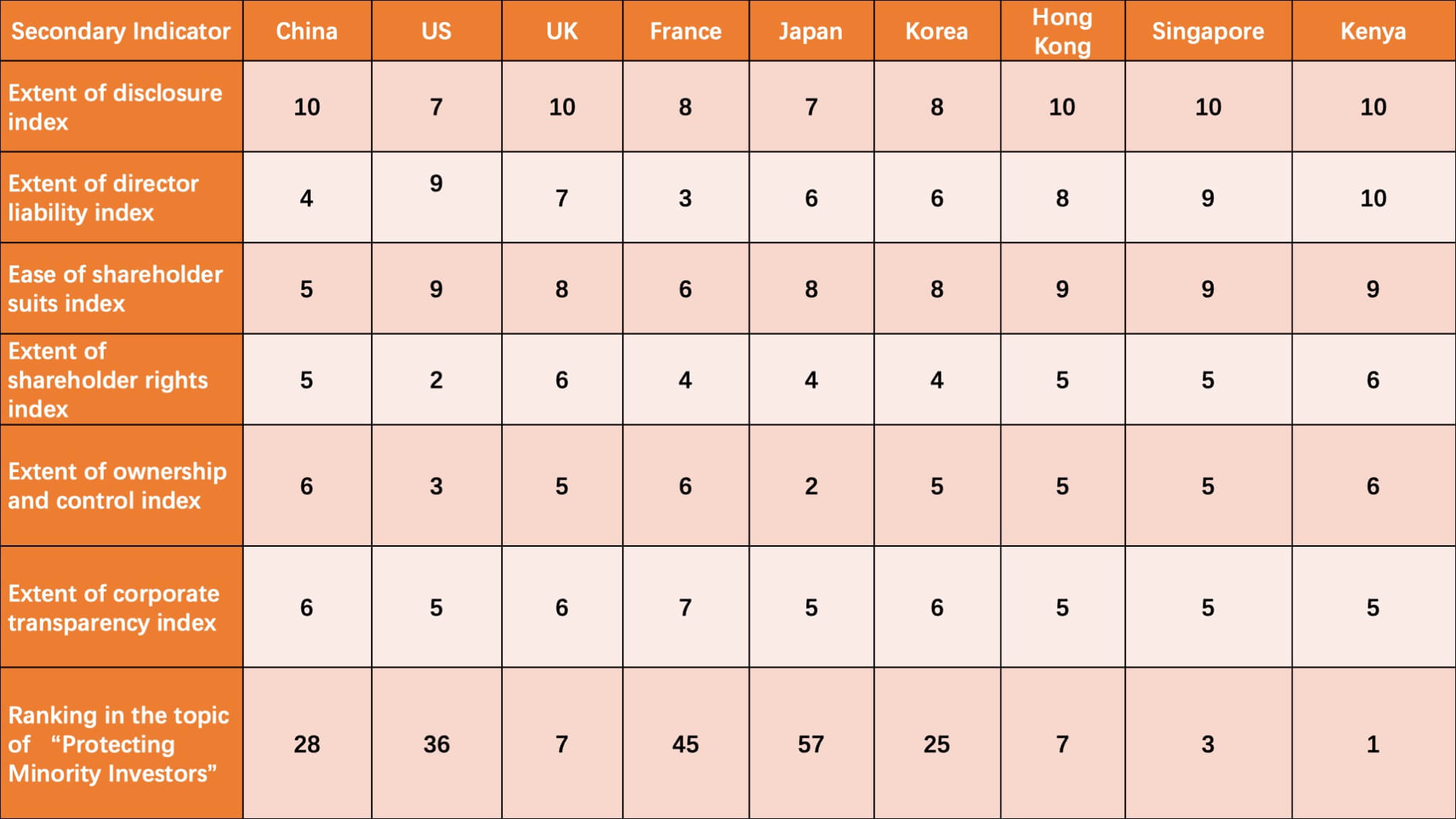

Jadual 2: Perbandingan Skor 9 Ekonomi dalam Indikator "Melindungi Pelabur Minoriti" dalam Laporan 2020

Seperti yang ditunjukkan dalam jadual di atas, UK, Korea, Hong Kong, Singapura, dan Kenya semuanya mendahului China. Khususnya, sejauh mana indeks liabiliti pengarah dan tahap kemudahan indeks saman pemegang saham, China mendapat markah lebih rendah daripada yang lain.

IV. Prospek

Kesimpulannya, pengubahsuaian China terhadap peraturan dan peraturan yang relevan telah memberikan sumbangan besar kepada kemajuan besar China dalam indikator "Melindungi Pelabur Minoriti", dengan skornya meningkat dari 62 pada Laporan 2019 menjadi 72 pada Laporan 2020. CJO akan terus memerhatikan bagaimana China di masa depan akan mengambil langkah-langkah reformatif baru untuk meningkatkan kedudukannya dalam perlindungan pelabur minoriti berdasarkan keadaan sebenar di China.

[1] Simeon Djankov , Rafael La Porta , Florencio Lopez-de-Silanes , Andrei Shleiferd , Undang-undang dan Ekonomi Urus Diri , Jounal of Financial Economics, 2008, Edisi 3.

[2] Lihat Melindungi Metodologi Pelabur Minoriti, http://www.doingbusiness.org/en/methodology/protecting-minority-investors.

[3] 《公司法》 第 124 条 和 《上海 证券交易所 股票 上市 规则》 第 10.2.1 条 和 第 10.2.2 条

[4] 罗培 新 : 《世界银行 营 商 环境 评估 : 方法 · 规则 · 案例》 , 译 林 出版社 2020 年 版 , 第 266 页。

[5] 《上市 公司 章程 指引》 第 96 条

[6] 参见(1)《公司法司法解释五》第3条;(2)证监会修订后的《上市公司章程指引》第96条规定;(3)《上海市证券交易所股票上市规则》和《上海证券交易所科创板上市规则》均在第3.1.5条新增的第一款

[7] 《上海市 证券交易所 股票 上市 规则》 第 11.9.5 条

[8] 《关于 适用 <中华人民共和国 公司法> 若干 问题 的 规定》 第 13-15 条。

Foto oleh AbsolutVision (https://unsplash.com/@freegraphictoday) di Unsplash

Penyumbang: Yuan Yanchao 袁 燕 超